미국에서는 보통 30년 고정 모기지로 집 융자를 많이 한다.

내가 2005년 첫 집을 샀을 때는 서브프라임 모기지 사태 전이었고,

그때 나는 솔직히 내가 무슨 상품의 모기지를 선택한 지도 잘 몰랐을 정도로 경제지식이 바닥이었는데,

빨리 모기지를 갚을수 있다는 것을 알았을리가 없다.

첫 집을 미국 온 지 1년 만에 아이가 태어나기 전에 내 집은 있어야겠다 싶어 급하게 집을 보고

무리하게 Overbidding 해서 산 것이다.

아무튼 그때 선택한 모기지 상품은 나중에 살펴보니 5년 고정 Interest payment only

즉, 5년 동안 5% 이자율에 이자금액만 내면 되는 상품이었다. (지금은 이런 상품이 없다)

남편의 월급도 빠듯했던 그때, 이자와 재산세 모두 내고 나니 한 달에 딱 $1,000로 생활해야 했던 게 아직도 기억이 생생하다.

계약이 끝난 5년 후는 천만다행으로 이자율이 더 내려가 있어서, 그때 30년 고정으로 재융자했는데 정확히 이자율은 기억이 안 난다.

그 후 2021년 Tony Robin의 책 Money를 읽고 난 뒤 내 미국생활에서 가장 필요한 재무안정화에 대해 다시 생각하게 되었다.

이 책에서 배운 여러 가지는 가치를 매길 수 없을 만큼 많고 내 전반적인 금융 지식과 돈을 대하는 태도를 완전히 바꿔주었다.

그 중 하나가 모기지 빨리 갚기이다.

보통 30년 모기지를 30년 동안 꼬박꼬박 갚는데, 그렇게 할 필요가 없다.

그 30년이라는 기간은 융자를 해주는 은행에서 만든 스케줄에 불가한 것이고 노력하면 얼마든지 그 기간을 앞당길 수 있다.

모기지를 빨리 갚은 가장 좋은 방법은 원금을 조금씩 더 보태어 매달 내는 것이다.

원금을 더 갚는 금액은 본인의 경제상황에 따라 천차만별이겠지만

중요한 것은 모기지 시작하자마자 바로 원금을 더 갚는 것이 제일 중요하다.

그 이유는 처음 모기지 페이먼이 월 $3,000이라고 가정했을 때, 그중 95%는 이자이고 5% 정도가 원금이다.

이때 갚아야 될 융자금액이 100%라고 가정할 때, 시작부터 100을 더 빠른 속도로 깎아 가는 것이 가장 중요한 복리의 원칙 이다.

복리는 투자할 때만 이용되는 게 아니다.

빚 갚은 속도를 높이는 것에도 복리의 원칙을 적용하면 30년 모기지가 몇년 씩 빨리 줄어들 수 있다.

나는 여기에 더 보태어 보너스 등 조금의 목돈이 들어오면 그 돈으로 또 모기지 원금 내리는데 쓴다.

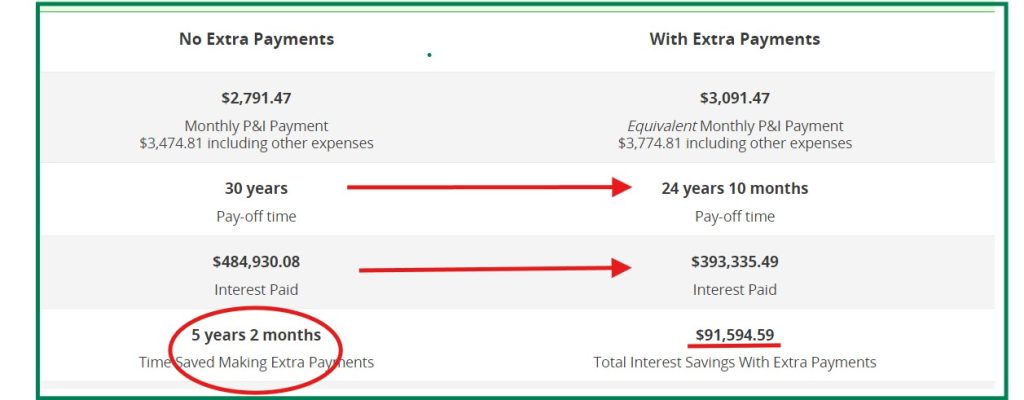

30년 모기지를 은행에서 말해주는 스케줄대로 갚지 말고 조금이라고 더 갚으면 얼마나 차이가 나는지 아래 테이블을 보면 알 수 있다.

매달 $300 씩 더 갚았을 때,

총 내는 이자를 약 $9만 불 이상 세이빙을 하고, 기간을 5년 이상 앞당길 수 있다.

아래 링크에 가면 각자 모기지 스케줄과 이자율, 그리고 추가 원금 갚을 수 있는 금액을 넣어서 알 수 있다.

https://www.mortgagecalculators.info/calc-additionalpayment.php#begincontent

모기지 전액 상환일이 내 인생에 진정한 자유가 주어지는 날임을 꼭 기억하자!